Pensioen

Je nadert de pensioenleeftijd, maar je denkt nog niet aan stoppen met werken? Wat betekent het voor je pensioen als je als zelfstandige blijft doorwerken na je 65ste?

Informatie

Het gezinspensioen

Het gezinspensioen is 25% hoger dan het gewone rustpensioen als alleenstaande. Het minimum gezinspensioen voor een volledige loopbaan bedraagt 2.215,99 euro bruto per maand. Bij de berekening gelden dezelfde regels als voor het gewone rustpensioen als alleenstaande, maar jouw inkomen wordt na indexering met 75% vermenigvuldigd in plaats van met 60%.

Aan het gezinspensioen zijn voorwaarden gekoppeld:

- Je moet gehuwd zijn om een gezinspensioen te ontvangen. Feitelijk en wettelijk samenwonende partners hebben nooit recht op een gezinspensioen.

- Je echtgenoot mag geen uitkering ontvangen.

- Je echtgenoot heeft geen recht op een eigen rustpensioen als alleenstaande, of dat pensioen is kleiner dan het supplement van het gezinspensioen.

- Je echtgenoot moet zijn inkomsten altijd beperken.

- Heeft jouw echtgenoot een bijverdienste of wil ze er één starten, dan moet je daarvan aangifte doen bij de pensioendienst.

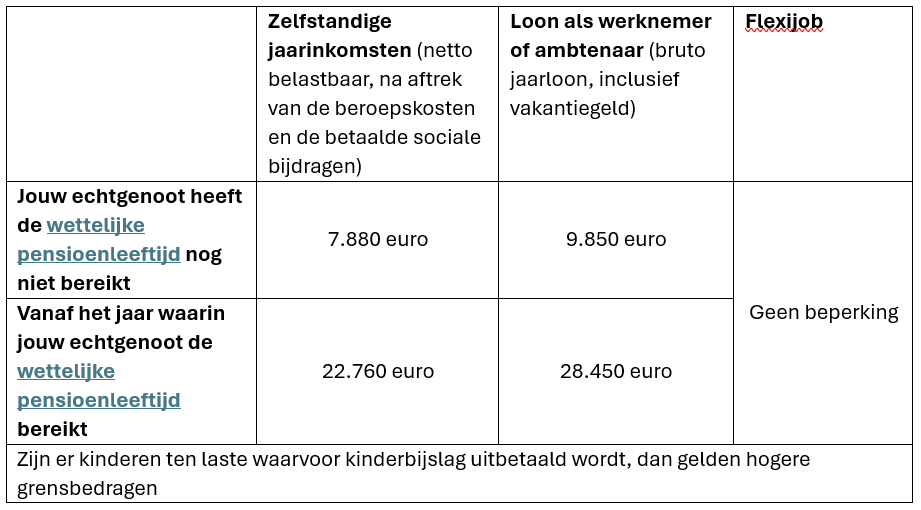

Hoeveel jouw echtgenoot mag verdienen hangt af van zijn of haar leeftijd en wat hij of zij doet:

Verdient jouw echtgenoot te veel, dan wordt je gezinspensioen teruggebracht tot een gewoon pensioen als alleenstaande. Eén cent te veel verdienen betekent automatisch de volledige terugvordering van het supplement gezinspensioen.

Wil jijzelf als gepensioneerde iets bijverdienen, dan gelden specifieke regels.

Moet je een deel van je pensioen terugbetalen, dan ontvang je bij de beslissing een formulier waarmee je een verzaking aan de terugvordering kunt aanvragen (dit is een kwijtschelding van de pensioenschuld). Je kunt zo’n aanvraag bijvoorbeeld indienen wanneer je financiële moeilijkheden hebt of je je in een bijzondere situatie bevindt (bv. ernstige ziekte, een familielid met een handicap, …).

Fout opgemerkt? Laatst gewijzigd: 29/07/2024