Voor- en nadelen van een bijverdienste naast je pensioen

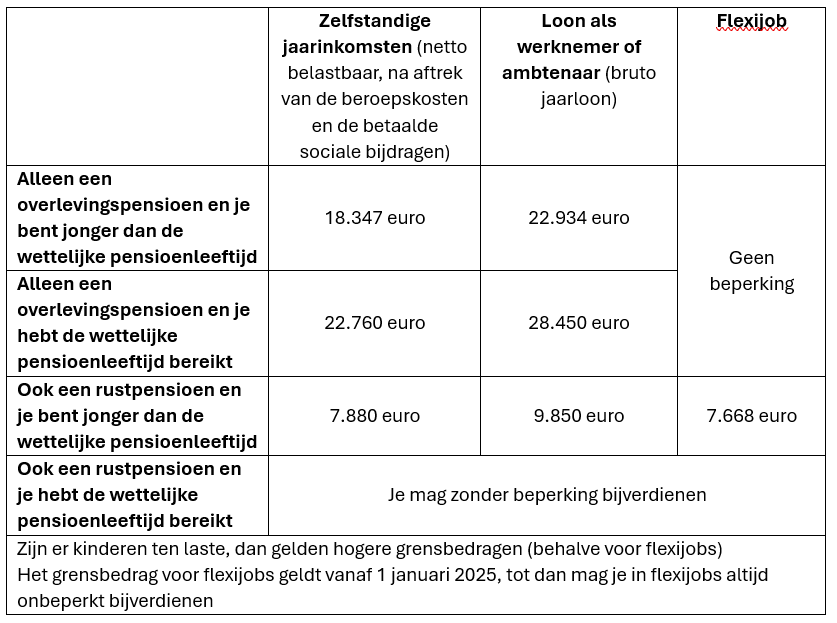

Ga je met pensioen voordat je de wettelijke pensioenleeftijd bereikte, dan moet je tot aan de pensioenleeftijd je inkomsten beperken tot 7.880 euro netto per jaar (inkomsten na aftrek beroepskosten en betaalde sociale bijdragen). Verdiende je te veel, dan moet je je pensioen volledig of gedeeltelijk terugbetalen.

Je mag onbeperkt bijverdienen wanneer je op het moment van pensionering 45 jaar loopbaan hebt. Maar of je 45 jaar loopbaan hebt, vraag je best na bij de federale pensioendienst! Want de loopbaanjaren worden op een specifieke manier geteld.

Een bijverdienste wordt fiscaal en sociaal anders behandeld dan een gewone zelfstandige activiteit in hoofdberoep of bijberoep:

- In een vennootschap, kun je jouw bezoldiging en voordelen alle aard sturen. Maar kleine vennootschappen betalen meestal maar 20% in plaats van 25% vennootschapsbelasting, op voorwaarde dat minstens 1 bedrijfsleider minstens 45.000 euro bruto per jaar verdient. Beperk je je loon, dan loop je het risico hogere vennootschapsbelastingen te moeten betalen. Raadpleeg je accountant voor meer informatie.

- Met een bijverdienste betaal je meestal 30% minder sociale bijdragen. Je betaalt maar 14,7% sociale bijdragen in plaats 20,5%. Maar op de inkomstenschijf vanaf 72.810,95 euro betaalt elke zelfstandige 14,16% sociale bijdragen.

- Omdat er bovendien geen minimumbijdrage bestaat voor gepensioneerden, zal het bijdragevoordeel hoger zijn als je minder dan 16.861,46 euro verdient. Verdien je minder dan 3.730,88 euro, dan betaal je zelfs geen sociale bijdragen.

- Gepensioneerden betalen minder belastingen, dankzij een hogere belastingvrijstelling. Maar wanneer je een bijverdienste hebt, dan daalt die belastingvrijstelling naarmate je meer bijverdient. Toch zal je met een bijverdienste netto meer overhouden dan zonder een bijverdienste. Raadpleeg je accountant voor meer informatie.

Natuurlijk bouw je geen nieuwe pensioenrechten meer op, omdat je lagere sociale bijdragen betaalt. En bij ziekte heb je geen recht meer op een uitkering.

Blijf je verder werken zonder pensioen, dan bouw je wel verder pensioenrechten op en kun je ook na de wettelijke pensioenleeftijd maximum 6 maanden lang ziekte-uitkeringen ontvangen. Daarvoor moet je wel minstens de minimumbijdrage in hoofdberoep betalen.

Automatische uitbetaling aanvullend pensioen

Zodra je met pensioen gaat, wordt jouw aanvullend pensioen automatisch uitbetaald. Heb je de wettelijke pensioenleeftijd nog niet bereikt dan betaal je hogere belastingen op je aanvullend pensioen:

- Je betaalt 10% belastingen op je aanvullend pensioen, wanneer je je pensioen uitstelt tot aan de wettelijke pensioenleeftijd.

- Ga je vroeger met pensioen, maar heb je al 45 jaar loopbaan, dan betaal je ook 10% belastingen. Let op, deze voorwaarde van 45 jaar loopbaan wordt op een specifieke manier geteld, vraag daarom altijd advies aan de pensioendienst.

- Je betaalt 16,5% belastingen wanneer je voor de wettelijke pensioenleeftijd stopt met werken.

Eens je op pensioen bent kun je ook geen nieuwe stortingen meer doen voor je aanvullend pensioen.

Bij de uitbetaling van het Vrij Aanvullend Pensioen (VAPZ) geldt een andere belastingregeling, maar de effecten zijn gelijkaardig. Ga je vroeger met pensioen, dan zal je meer belastingen betalen op je VAPZ.