Autofiscaliteit

Welke autokosten zijn fiscaal aftrekbaar? Wat is het verschil tussen een bedrijfswagen en een lichte vracht? En hoe zit het met de fiscale aftrek bij leasingwagens? Lees hier alles over autofiscaliteit?

Informatie

- Aftrekbaarheid van bedrijfswagens

- Nieuwe regeling fiscale aftrekbaarheid van PHEV-bedrijfswagens

- Belasting op tankkaarten

- Voordeel alle aard bedrijfswagen

- Fiscale aftrek poolwagen

- Fiscaliteit lichte vracht

- Bijzondere accijnzen op diesel terugvorderen?

- Overzicht steunmaatregelen voor duurzaam transport

Aftrekbaarheid van bedrijfswagens

De fiscale aftrekbaarheid van bedrijfswagens onderging de laatste jaren een aantal wijzigingen, onder meer om duurzamere alternatieven, voornamelijk elektrische wagens, te stimuleren.

Deze afkortingen gebruiken we:

- ICE: wagen met verbrandingsmotor op diesel, benzine, CNG, LPG…

- PHEV: plug-in hybrides

- EV: elektrische wagen

Is een bedrijfswagen nog wel fiscaal aftrekbaar?

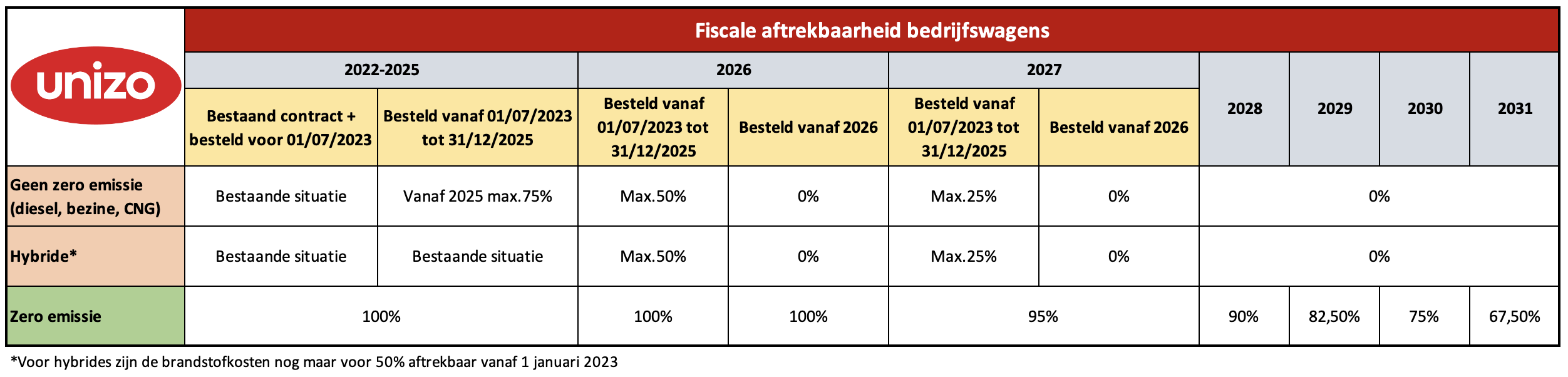

Er werd een hervorming doorgevoerd, waardoor bedrijfswagens zonder uitstoot een hogere aftrekbaarheid kennen dan wagens met CO2-uitstoot. Hierbij speelt vooral de besteldatum een rol om te bepalen welk percentage van aftrekbaarheid geldt.

Wagens besteld tot en met 30/06/2023

Wagens die voor 30 juni 2023 werden besteld, gekocht of geleased blijven aftrekbaar onder het regime dat toen gold. Dat betekent dat zowel ICE, PHEV als EV-voertuigen maximaal 100% fiscaal aftrekbaar zijn als ze ten laatste op 30 juni 2023 werden besteld.

Wagens besteld vanaf 01/07/2023

De fiscale aftrekbaarheid voor wagens besteld vanaf 1 juli 2023 ziet er zo uit:

- ICE:

- ICE- wagens besteld vanaf 1 juli 2023 tot en met 31 december 2025 zijn vanaf 2025 voor maximaal 75% aftrekbaar. In 2026 is de aftrekbaarheid voor ICE’s nog maximaal 50% en in 2027 nog 25%. Vanaf 2028 is er geen fiscale aftrek meer mogelijk.

- ICE-wagens die besteld worden vanaf 1 januari 2026 kunnen niet meer fiscaal afgetrokken worden.

- PHEV's: de federale regering werkt een gewijzigde aftrekbaarheid uit in april 2025 als deel van het paasakkoord. Meer uitleg vind je hier.

- Zero – emissievoertuigen:

- Zero-emissievoertuigen besteld vanaf 1 juli 2023 tot 31 december 2025 blijven 100% fiscaal aftrekbaar. De aftrekbaarheid zal stelselmatig verminderen tot 67,50% voor wagens besteld, gekocht of geleased in 2031.

Let op. Deze tabel is nog niet aangepast aan de nieuwe regeling die in april 2025 door de federale regering werd uitgewerkt als deel van het Paasakkoord.

| Beluister de podcast | ||

|---|---|---|

Fout opgemerkt? Laatst gewijzigd: 15/04/2025