Zicht op je boekhouding

Wat zijn vaste en variabele kosten? En wat is de liquiditeitspositie? Een goed inzicht in de belangrijkste onderdelen van je boekhouding helpt je om jouw onderneming financieel gezond te houden.

Informatie

Wat zijn mijn boekhoudkundige verplichtingen als zelfstandige?

Een goede boekhouding is onontbeerlijk als zelfstandige. Langs de ene kant is dit belangrijk voor je fiscale verplichtingen. Langs de andere kant geeft jouw boekhouding een realistische kijk op de financiële situatie van je bedrijf. Zelfs als je een beroep doet op een account, is het belangrijk om je boekhouding regelmatig op te volgen.

Als zelfstandige met een eenmanszaak, moet je in principe slechts een vereenvoudigde boekhouding voeren.

Was je omzet (exclusief btw) over het laatste boekjaar hoger dan 500.000 EUR? In dit geval is een volledige (dubbele) boekhouding verplicht.

Wat is een vereenvoudigde boekhouding?

Een vereenvoudigde boekhoud bestaat uit minstens drie dagboeken:

- Het financieel dagboek (of kasboek). Hierin vermeld je alle inkomsten en uitgaven (zowel cash-verrichtingen als verrichtingen op je bankrekening);

- Het aankoopboek. Dit bevat alle inkomende facturen met bewijsstukken;

-

Het verkoopboek. Hierin noteer je alle uitgaande facturen die je opmaakt.

Het financieel dagboek moet je dagelijks invullen. De aan-en verkoopboeken moet je op regelmatige basis updaten.

Naast deze drie dagboeken, moet je jaarlijks een inventarisboek opmaken. Dit is een gedetailleerd overzicht van het vermogen van je onderneming.

Het volstaat om jouw boekhouding elektronisch bij te houden.

TIP: Als UNIZO-lid krijg je een mooie korting bij Dexxter.

Wat met de jaarrekening?

Je bent verplicht om jaarlijks een jaarrekening op te maken. Als je werkt met een vereenvoudigde boekhouding, gelden geen formele vereisten voor jouw jaarrekening.

Als zelfstandige met eenmanszaak ben je niet verplicht om jouw jaarrekening te publiceren.

Een "regelmatige" boekhouding

Het houden van een vereenvoudigde boekhouding betekent niet dat je zomaar wat mag opnemen in jouw boeken en jaarrekening. Jouw boekhouding moet immers "regelmatig" zijn, wat betekent dat deze controleerbaar is. De fiscus moet de gegevens en resultaten van jouw boekhoudkundige verwerkingen a posteriori kunnen controleren.

Bovendien moet je boekhouding aangepast zijn aan de aard en omvang van je onderneming. Zij moet voldoende informatie verstrekken over alle verrichtingen in je bedrijf. Bewaar dus steeds de verantwoordingsstukken bij de verschillende verrichtingen (zoals facturen, rekeninguittreksels en afschrijvingstabellen).

Wil je graag meer hulp bij de opstart van je eigen zaak?

Check zeker het UNIZO Startersplatform, waar je je ondernemingsplan van A tot Z kan uitwerken.

Fout opgemerkt? Laatst gewijzigd: 22/08/2024

Fiscale verplichtingen in de kinderopvang

Verplichtingen voor kinderdagverblijven in subsidietrap 1

De organisator die de basissubsidie ontvangt, moet:

- jaarlijks een begroting maken met een overzicht van de voorziene inkomsten en geschatte uitgaven.

- een boekhouding gebruiken die de inkomsten en uitgaven voor de kinderopvang transparant afzondert.

Voor kleine organisaties is het echter vaak niet eenvoudig om uitgebreide documentatie te voorzien en zorgt dit voor een bijkomende administratie. Om deze reden stelde het agentschap Opgroeien samen met de vertegenwoordigers van de sector een schema op dat gebruikt kan worden. Aarzel niet om bij vragen of onduidelijkheden contact op te nemen.

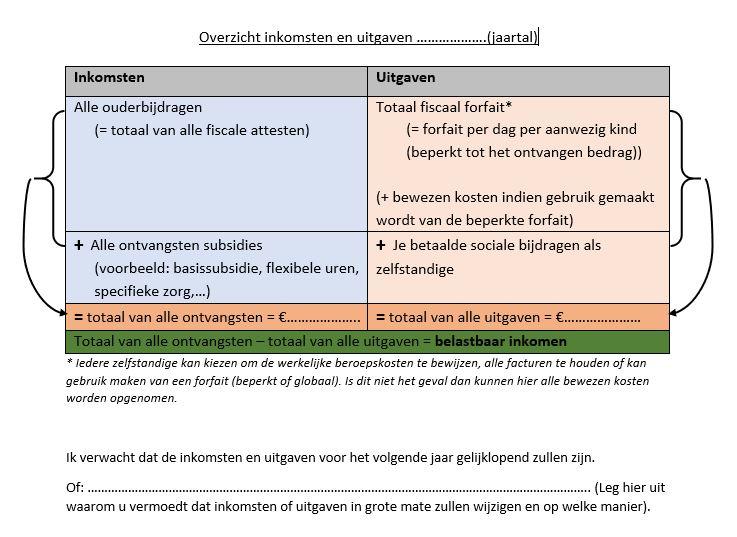

Schema overzicht inkomsten en uitgaven gezinsopvang

Verplichtingen voor kinderdagverblijf in subsidietrap 2

Organisatoren op subsidietrap 2 dienen te voldoen aan de bij subsidietrap 1 vermeldde vereisten.

Daarnaast dienen organisatoren die volgens het wetboek verenigingen en vennootschappen of andere regelgeving een bedrijfsrevisor dienen aan te stellen, zijn verplicht de bedrijfsrevisor ook de doelmatige besteding van de subsidies te laten controleren en attesteren.

Organisatoren met meer dan € 200.000 subsidies

De organisator die een subsidie ontvangt van het agentschap die het bedrag van 200.000 euro (tweehonderdduizend euro) op jaarbasis overschrijdt, voert - in het kader van de verplichting vermeld in het eerste lid - een boekhouding volgens het principe van dubbelboekhouden en voegt een uitbreiding bij zijn rekeningstelsel. Hij maakt een jaarlijks financieel verslag op dat bestaat uit:

- een goedgekeurde jaarrekening;

- een resultatenrekening, opgesplitst voor hetzij groepsopvang, hetzij gezinsopvang;

- een lijst van alle subsidiebedragen, gelinkt aan kinderopvang, die toegekend zijn door een overheid, met vermelding van de toekennende overheid en het doel van de subsidie.

Fout opgemerkt? Laatst gewijzigd: 26/12/2023